増税後に住宅を購入する方が得をする場合も出てきそうだと、

日経BP社『日経ホームビルダー』2月号「使えるニュース 住宅政策」

の記事に書かれていました。

増税による駆け込み需要と反動減が生じやすい住宅購入の支援策として、

政府は以下3つの施策を設けることを決定しています。

①住宅ローン減税の延長

住宅ローン減税とは、ローン残高の1%を所得税などから差し引く制度のことです。

対象となるローン残高の上限は4000万円で、年間で最大40万円を控除されます。

現行の減税期間は10年間なので、最大400万円が減税されます。

これを

2019年10月から2020年末までに住宅を購入した人に限り、控除期間を3年間延長します。

②住まい給付金の給付金額の引き上げ

消費税率が8%に引き上げられた際に導入された「住まい給付金」については

2019年10月以降、給付額を最大30万円から50万円に拡充されます。

さらに対象者の収入要件を拡大されます。

目安となる年収は「510万円以下」から「775万円以下」になります。

③次世代住宅ポイント制度の創設

次世代住宅ポイント制度とは、

「一定の機能を持つエコ住宅の新築やリフォームに対して、

様々な商品と交換可能なポイントを付与する。」ものです。

省エネ性能や耐震性能、バリアフリーなどに優れた住宅の新築に対して、

1戸当たり最大35万円相当のポイントを発行します。

では、

この3つの施策によって、新築住宅の購入者はどの程度の恩恵をうけるのでしょうか。

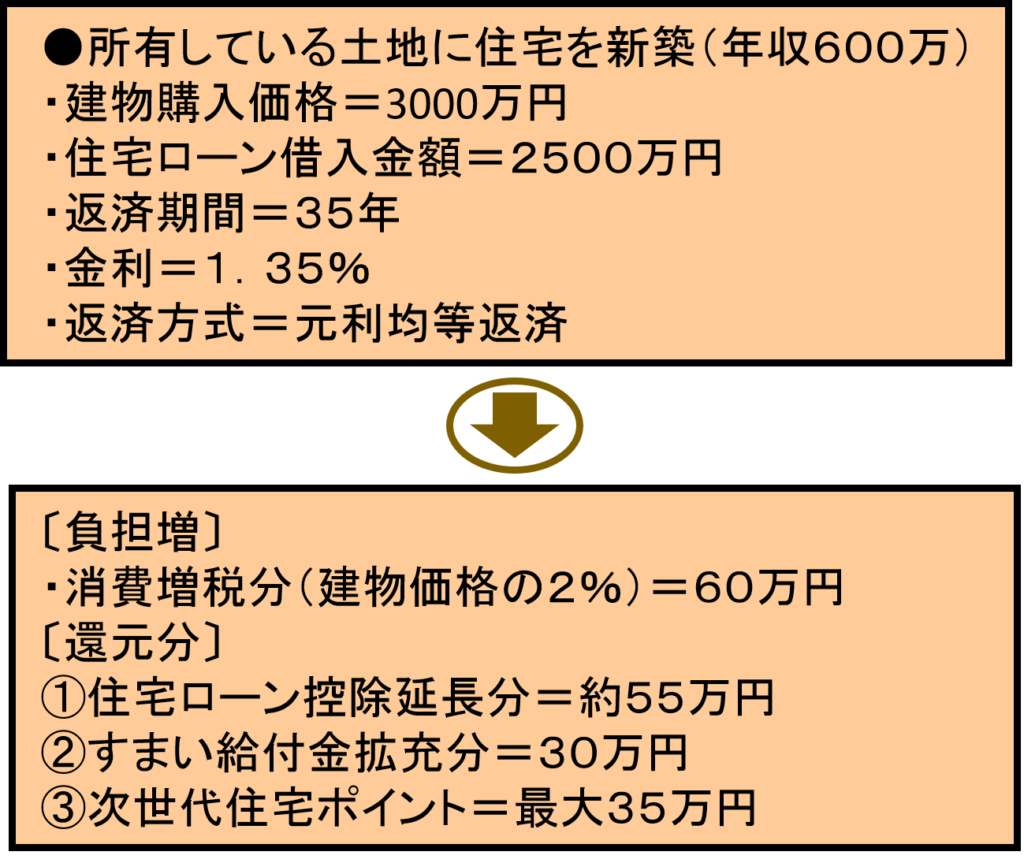

年収600万円の土地所有者が3000万円の住宅を購入し、

そのうち2500万円を住宅ローンの借り入れで賄う場合を想定して計算したものが

以下の図に示しています。

返済期間は35年金利は1.35%と仮定してます。

3つの施策による還元分は120万円相当になります。

消費税増税分、つまり建物価格の2%の60万円の2倍の還元額です。

あくまで大まかな試算ですが、

この試算から

借り入れ金額が多い人ほど

住宅ローンの控除延長がもたらす恩恵を受けやすくなる

ことがわかってきます。

他にも次世代住宅ポイント制度の確定内容や、

贈与税の非課税枠の拡充などまだまだ支援策は情報が沢山あります。

ややこしく感じるのですが、お客様のためにうまく利用できる、

説明できるように10月からの開始に備えれたらと思います。